半年业绩陆续出炉,看到酒业的确定性与机会点

- 每年7、8月,又到了白酒企业上交半年成绩单的集中期,除了上市酒企外,未上市酒企也开始陆续公布上半年的主要经营数据。总得看来,白酒企业整体基本面呈上升之趋势,但具体到各家企业上,则是两极分化之态势。那么,从已公布的半年报业绩来看,白酒产业今年上半年的确定性与下半年的机会点是什么?

1

数读白酒上半年,两极分化依然在加剧

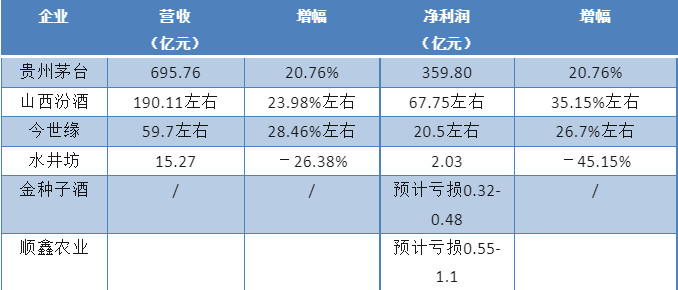

目前上市企业已公布的主要经营数据:

(注:根据上市公司发布公告整理)

目前上市公司中,发布半年报的包括贵州茅台和水井坊两家酒企,山西汾酒、今世缘、金种子和顺鑫农业则发布了半年业绩预报。尽管五粮液尚未公布正式数据,但是在7月20日上午,五粮液集团(股份)公司召开的2023年上半年工作总结会暨经济运行分析会上,五粮液集团(股份)公司委、董事长曾从钦表示,公司圆满完成上半年生产经营目标。

7月5日,贵州习酒在2023年半年营销工作会上宣布,2023年上半年实现销售额116亿元,同比增长13%。

7月10-11日,青花郎召开半年销售工作区域会议。会上传递信息显示,上半年,青花郎、红运郎出货实现两位数以上增长,事业部渠道体系建设迈出了实质性的一步,青花郎、红运郎品牌势能和消费势能正在凸显。

在陕西西凤酒2023年上半年营销工作总结暨下半年工作部署大会上,西凤方面表示,今年上半年西凤酒产品结构显著提升,其中红西凤系列产品同比增长尤为明显,为圆满完成全年销售目标任务打下了坚实基础。

四川全兴酒销售有限公司在2023半年度营销总结会上透露,2023年上半年,全兴酒销售公司新增注册终端数量、开瓶终端数量以及开瓶数量三项数据分别取得121%、73%和71%的同比增长,核心产品樽系列的宴席场次同比增长达到164%。

此外,一些区域酒企也公布了上半年的销售数据。其中泥坑酒业表示,公司在上半年完成销售收入占全年任务的53%,同比增长10%。净雅香系列同比增长120%,窖香系列同比增长64%,200元以上高端品种销售占比增速加快。皇沟酒业提到,1-6月公司销售同比增长66.73%,年度任务达成率74.36%,实现“年度过半、任务过半”目标,创皇沟发展历史上半年度销售最高峰。明光酒业则提到,今年1-6月,明酒销售额同比增长51%,纳税规模连年创新高,在明光市规上企业中蝉联。

2

谁是上半年的确定性?

就目前已公布的半年业绩来看,今年上半年的确定性力量已经十分明显。一方面在于老名酒,如茅台、汾酒、西凤、郎酒、全兴,另一方面是新名酒,包括习酒和今世缘。其中大部分老名酒和新名酒组成了白酒产业中的头部力量,它们是白酒中的压舱石。这一现象也说明,白酒集中化将会在今年进一步加剧。

事实上,这一现象在2022年中已经十分明显。在去年上市企业的年报数据显示,包括茅台、五粮液、洋河、汾酒、泸州老窖、古井贡酒在内的六家公司共实现营收为2962.25亿元,占20家白酒上市公司整体营收的84.92%。

今年上半年的确定性还包括结构化升级,如汾酒对于今年上半年的业绩增长原因,就明确表示一方面是持续精耕长江以南核心市场;另一方面是市场结构进一步优化,青花汾酒系列等中高端产品实现较快增长。

白酒行业自深度调整期以来,以茅台、五粮液、泸州老窖等为代表的头部企业率先顺应行业发展,开启业务聚焦、产品结构调整的方向发展,在全国名酒和省级名酒不断优化品类布局的同时,利润实现了节节攀升。今年上半年,产业结构升级依然成为企业承压的确定性。对于一些没有完成产品结构升级的区域酒企,业绩压力比较大。如金种子酒在公告中表示,公司在报告期内,中高端新产品尚在推广培育中,低端产品销售占比较大,利润率较低。

除以上之外,加速市场布局则成为上半年白酒增长的又一确定性。目前来看,全国化是30亿以上规模企业的主要增长原因,而全省化则是区域酒企的增长原因。比如皇沟在省内新开发市场增加19个地市及县,其中商丘市新增客户10名,外埠市场新增36名。初步完成了省内重点市场的布局,形成省会市场战略高地、豫东地区板块化发展的格局。而明光酒业在安徽的全面布局也已经初步完成,还在加速融入长三角市场。

3

抢占下半年,需BC两端齐发力

上半年,白酒面临着竞争压力大、动销慢等多个市场难题,虽然目前尚有多家酒企半年业绩未出炉,但可以预见的基本面是,白酒整体增长趋势不会变,但是利润增长率或有所减缓。那么,白酒企业如何抢占下半年?在白酒竞争的寡头时代,更需要BC两端齐发力。

从B端来看,终端今年以来面临着价格下行、动销缓慢的压力,因此酒企对终端的政策支持十分之重要。今年来看,众多酒企也纷纷出台了优商、惠商等多个动作,并郑重承诺凡是踏实做市场的商家,均能其有合理的利润。如前两天习酒集团委、董事长张德芹率队调研重庆市场时,就提到一定会全力帮助扶持习酒经销商,只要习酒经销商踏踏实实做好基础市场工作,做好渠道维护,营造好消费氛围,服务好消费者,习酒一定会加大扶持力度,提升经销商利润空间,

从C端来看,今年C端的竞争激烈度超过以往,当B端动销受阻后,酒企几乎“一窝峰”冲到了C端面前,宴席、名酒进名企成为各大品牌争夺的主要战场,核心消费者成为各大品牌的争夺对象。比如今年上半年实现快速增长的今世缘,就在进入二季度之时,全力攻占宴席渠道,成效显著。

在这样的形势下,全国各地、各品牌的“小品会”基本天天都在召开,现在不只是拼品牌、拼品质的时代,更是拼服务的时代。在北京卓鹏战略董事长田卓鹏看来,现在是得大C者得天下,随着竞争的进一步下探和下沉,发力C端才能系统化地解决产品销售问题。

在抢战C端渠道时,还有非常多的品牌通过演唱会形式带动销售,如五粮液、洋河、泸州老窖、今世缘、稻花香、丛台等。酒说注意到,今年今世缘的演唱会营销已经从省内逐渐向空白调拨以及省外热点市场进行扩散,并下沉至县级市场,从而提升省内外市场的广度和深度。