光瓶的答案:百元价位1000亿蛋糕的前景分析及策略设计(建议收藏)

- 2021年,50元的光瓶酒已成为主流。而随着泸州老窖·黑盖、献礼版玻汾和光良59plus等百元光瓶的先后高调亮相,由此,光瓶酒开启了向百元时代的跨越。未来五年,如何把握百元光瓶酒的前景机遇以及战略策略,是一个具有重大战略意义及实用价值的课题。

本篇从理性认知100元光瓶酒的市场价值及发展规律出发进行了深入研究,对企业进军100元市场提供了重要参考意见。

01

百元光瓶酒的前景

展望未来,可用两句话概括光瓶酒的前景既:彻底打开了光瓶酒的天花板,开启了与盒装酒并驾齐驱的新时代。在此前景下,光瓶酒将为中国白酒的稳定持续发展做出重大贡献,光瓶酒的市场地位从此将跃上新高度。

1. 打开天花板的意义是什么?

光瓶酒历经20年的发展,虽然规模已突破千亿,但是市场价格依然在55元之下。就连68元的产品销量都很小。况且55元之下的市场门槛很低,大量的竞争者快速加入,2025年后55元之下的光瓶酒市场必然饱和。那么未来的发展前景在哪里?那时候的市场竞争只会导致内卷,哪里还有增长机会?因此,必须给光瓶酒的发展开辟道路。这就需要不断向上升级价格带,依靠市场扩容来拓展企业发展空间,这就是百元光瓶酒应运而生的重大意义。

其实,20年来光瓶酒从高低两端都做过升级的探索,两代“光瓶王”老村长和牛栏山,一个被卡在15元,一个被卡在35元。虽然,高端光瓶李渡占据了千元价位,给光瓶酒立了个非常高的标杆,但无法直接带动低端光瓶酒向上发展,市场还是卡在了55元价位,原因是超越了消费水平和消费理念,光瓶酒借不上李渡高粱的向上拉力。而百元光瓶酒具有承上启下的重要作用,即可向上发展还可下延68-88元的市场。

2022年,随着消费趋向理性及五粮液、泸州老窖、汾酒等名酒的,光瓶酒真正迎来了向百元升级的曙光。因为有了名酒做背书,这样的光瓶既有里子又有面子,谁还说喝百元光瓶不值得?而且在名酒和经济收入逐步增长的双重力量下,从百元逐步升级到200、300元又何妨不能呢?因此,100元光瓶酒的上市给整个光瓶酒带来了巨大希望。

2. 与盒装酒并驾齐驱意味着什么?

光瓶与盒酒,就像一枚硬币的两面,互为依存和衬托。但是在传统营销观念下人们总是将二者对立,特别是进入到百元市场的时候,在生产端做盒酒的不做光瓶,做光瓶的不做盒酒,在市场端代理销售盒酒的不做同价位光瓶酒,认为是此消彼长存量转移,是左手打右手没有意义。其实,这种观念是没有看清楚光瓶与盒酒并驾齐驱是个不可阻挡的大趋势,为什么?因为光瓶酒的性价比优势是先天赋予的,可以说是基因造就的,盒酒先天就不具备,同时光瓶酒适应了返璞归真和节能环保的社会需求,而盒酒的过度包装却违背了这一社会需求。因此,仅凭这两点未来在300元以下市场光瓶酒就可以瓜分盒酒的半壁江山,与盒酒形成势既竞争又互补的格局。

那么不做光瓶酒的结果是什么?必然是顺者昌,逆者伤。试想,如果你不做光瓶,那么你的盒酒市场份额就会被别人的光瓶酒吃掉,反之,你做了光瓶酒不仅可以守住自己的份额,做好了还可吃掉别人的盒酒份额。所以这是个单项必选题,不是二选一。因此,企业对于光瓶酒突破百元这个大趋势不能视而不见,而要积极融入才是正确的选择。

02

百元光瓶酒的机遇

不要以为百元光瓶酒机遇只属于一线名酒巨头。通过迭代盒酒、催熟68-88价格带、酱酒品类填空三大市场分析,我们发现未来5-10年这是个1800亿容量的大市场,只要找准定位、策略对头,二三四线品牌都有机会分得应有的蛋糕。

1. 迭代盒酒瓜分1000亿的市场份额

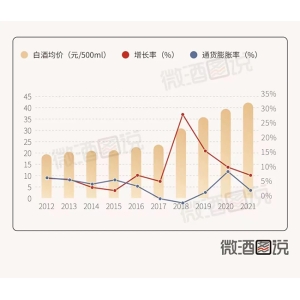

1000亿的份额从哪里来?根据价格倒算88-128的百元光瓶酒的出厂价基本在40-50元,2021年行业出厂均价是42.16元/500ml(见下图)。

2022年预计为45元/500ml,二者的数值非常吻合。证明百元价格是行业的中位数,因此,以2022行业销售额6626亿为基数,按照中位数简单算术平均值和百元盒酒结构占比30%来测算,百元盒酒的市场份额为30%*6626亿=1987亿。如果光瓶与盒酒平分市场就是各占1000亿的份额。想一想,1000亿是个多么巨大的蛋糕?按照小康企业5个亿的标准容得下200个企业的生存。2022年亏损的169个规上企业如果转型主做100元光瓶酒,三年后基本都可以脱贫了。

2. 催熟68-88元价格带产生560亿的增量

50-100元光瓶酒市场有一个比较奇怪的现象,就是历经三年培育50元光瓶酒市场开始快速成长,但是68元-88元的市场发展非常缓慢,很多一线名酒都很看重这个价格带,但是这几年始终发展不起来。没有一个单品突破10亿规模的。原因是什么?研究发现它属于夹层的细分市场,只有底部50元的上推力还不行,必须有顶部100元的成熟市场向下赋能做价格标杆才行。因此,当百元光瓶酒成为主流的时候自然会带动68-88的价格需求。那么,按照50-60-70-80-90-100-110-120价格带平均分布规律,68-88价格带应占有37.5%的份额,按照50元市场500亿规模,100元市场1000亿规模计算,总计有1500亿的市场规模。未来68-88价格带将会产生37.5%*1500亿=562亿的市场扩容机会。这对于很多中小企业来说将是一个巨大的生存机会。因为这个价格带随着消费升级依然属于大众光瓶酒市场,一二线名酒都升级到100元以上了,机会自然轮到三、四线酒企了。按照本土市场一个亿的小康标准,足以养活500多个中型酒企。

3. 酱酒品类填空可获得250亿的市场增量

这几年光瓶酒很热,但光瓶酱酒却没热起来。原因一是酱酒热促使价格猛涨。抛开一线的茅台,二线名酒都升级到了500-1000元,三四线酒企也升级到了300-500元,酱酒企业基本放弃了百元价格带。二是坤沙大曲酱酒成本的确高,据分析至少50元以上,若做百元酱酒企业获利最多20%,这与酱酒平均35%的利润水平差距较大,所以很多企业也都放弃了。目前市场上流通的百元酱酒基本都是贵州产区的杂牌或小作坊企业生产的。由于消费者对这些乱七八糟的百元酱酒缺乏了解和信任,不敢轻易消费。同时,随着酱酒品类价值被消费者认知和微醺品味消费需求的出现,优质百元酱酒已经进入了消费备选清单。

于是问题来了,一方面不需要的劣质酱酒遍地都是,一方面需要的有品质的百元酱酒却迟迟不见。目前在百元光瓶酒市场其它品类都已经开始布局,唯独酱酒缺席和落伍了(除了跨界的椰岛粮酱),这就是百元酱酒面临的挑战和机遇。

综合各项资源匹配情况,目前三线酒企最适合填补百元酱酒这个空挡,其成本完全可控制在50元以下,售价在120元以下,利润可在20%水平。其市场容量分析可按照2025酱酒总规模2500亿、百元酱酒占比10%估算,预计可新增250亿的市场容量。

03

百元光瓶酒的战略

百元光瓶酒打开了通向中高端市场的天花板,打破了香型品类的竞争格局,其发展趋势必将重新分割市场蛋糕,重构品牌阵营。因此,光瓶酒进入了战略竞争时代。据此,本人从布局、产品、酿造、模式四个维度提出光瓶酒的基本战略。

1. 要前瞻性布局不搞立竿见影

为什么做百元光瓶酒不能搞立竿见影必须提前做战略性布局?首先是百元光瓶酒消费认知规律决定的。因为目前的百元光瓶酒消费者主体是比较理性的社会中产阶层,不会因为你的一句广告、一个促销就立即产生消费行为。其次是经济复苏形势下的消费增长规律决定的。经济开始复苏但不是V字型触底反弹,因为受到经济转型、中美关系、俄乌战争等重大因素影响使得经济复苏速度较慢,导致消费者收入不会快速增长,因此百元光瓶酒三年内还难以进入大众口粮酒选项。从目前消费水平来看,除了超一线和新一线城市外,其它城市3-5年后才能进入消费高潮。但是你如果现在不提前布局等到3-5年后那就没你的位置了。

2. 要提前做好产品储备

因为百元光瓶酒已经进入中产小聚、低端商务招待、企业会议内招等细分市场,而且口感风格需求也出现多元化趋势,显然它已不同于低端大众光瓶酒,不是随便一款产品就能得到大众认可的。因此需要市场端和生产端联合行动,通过大量的市场调研、精准的产品定位、反复的产品测试及工艺技术改进才能搞出好产品。按照好产品的研发周期和规律至少要提前两年立项,并不断打磨才能搞出适合市场、有个性、有卖点的光瓶酒。比如泸州老窖的黑盖就是经历了上述过程才开发出来的。

3. 要补短板夯实酿造基础

百元光瓶酒发展的主要空间就是迭代盒酒,而性价比则是其核心竞争优势。但是进入到百元档次后,仅仅靠脱去包装的成本优势,没有卓越的品质优势是不可能迭代盒酒的。而离开了酿造设施和工艺技术,光瓶酒的品质优势就成了空中楼阁或无源之水。因此,必须夯实这个基础。考虑到降低投入资金、压缩建设周期、产品风格多元化需要等三大因素,可以导入黑龙江刘国中大师创造的的无糠壳纯粮绿色精酿工艺设施及技术,因为它具有轻资产、高效率、短周期、香型融合、多元化风格等诸多优势,而且得到了江南大学徐岩教授的认可,目前已在十多个酒企落地应用,取得了较好的效果。

4. 要探索创新营销模式

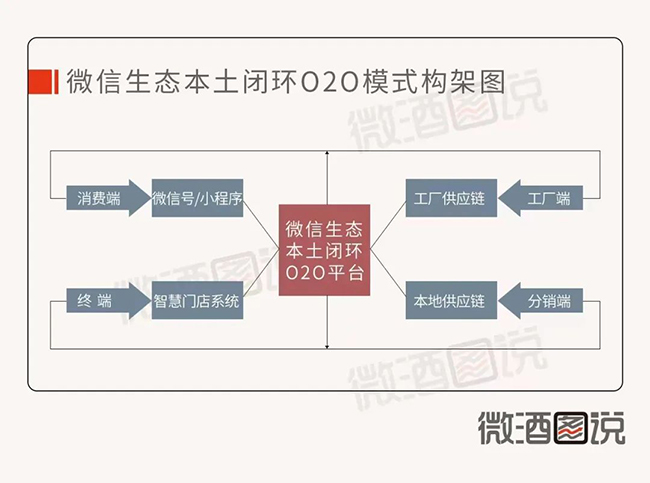

为什么要探索创新营销模式?一是因为消费场景发生了重大变化。研究发现,百元消费需求已不同于50元以下的消费需求,从畅饮社交转向微醺社交,从跟风喝酒转向自主选择,从线下购买转向线上购买,从看广告决策转向体验认知决策,这些场景变化需要用新的4P营销体系来对接。二是传统光瓶酒的营销模式已经过时,传统的渠道代理加铺货、陈列、促销三板斧模式基本过时。而许多新模式存在出多短板和不适应问题如:旧电商模式流量饱和供应链太长,新零售线下交易流量数据无法闭环,企业垂直数字化新零售运维成本高且落地难。因此需要企业潜心研究不断探索适合百元市场的新模式。根据本人近几年的研究,建议利用微信生态搭建本地化020新模式,因为具有五大优势:

(1)容易落地,用微信生态建立避免APP安装难题。

(2)布局快广,门店零门槛加盟,市场可迅速覆盖。

(3)平台成本低,模块组合+小程序链接+运维简单。

(4)消费价值高,下单和提货便利,无配送费价格便宜。

(5)共享流量,人货场流量本地出发回到本地闭环运行。模式框架示意图如下。

因为它具有无障碍触达、破圈传播、内容更新、会员激励、KOC/KOL等功能。

04

百元光瓶酒的策略百元光瓶酒已经进入多需求、多品类、多场景、多渠道的中档市场竞争时代,开始了简约不简单的营销策略大比拼。因此企业必须与时俱进,对原有的营销策略进行升级和创新。主要策略设计如下:

1. 市场布局圈层化

通过市场分析发现,百元光瓶消费市场五年内尚无法成为无差别型大众消费市场。其市场基本按照职业圈子分散布局,主要有三大板块及群体构成,如果按照职业、容量、场景细分后布局市场将会更加精准,目标更加清晰。

细分市场之一:就是以个体商户为主体的大型商贸市场。据国家市场监管局的数据,中国有1.3亿个体商户,按照40%的百元消费人口计算约有5000万消费者,按年均人消费1200元计市场容量约为600亿。其主要消费场景是社交聚饮和业务往来招待。

细分市场之二:就是以第三产业为主的CBD及商务楼。我国14亿人第三产业人口占比为27.5%约为3.85亿,按照商务楼人员占比25%其中40%为百元酒消费人口计算约有3850万人,按年均消费600元/人计算,市场容量大约230亿。主要消费场景是普通商务社交和公司年会及团建聚饮。

细分市场之三:就是以第二产业为主体的大中型工厂。根据官方数据第二产业人口1.5亿,其中大中企业占比50%既7500万人,按照40%的百元酒消费人口年消费600元/人计算,市场容量约180亿。其主要消费场景是企业内部招待和员工福利。

2. 市场落地精准化

所谓市场落地精准化,就是要研究什么人、为什么、在哪买、去哪喝的问题。然后围绕消费诉求精准匹配所对应的资源、条件、环境等。精准化是一个完整消费过程,不仅仅是某一个环节。从三大细分市场维度,精准化落地的动作设计如下:

商贸市场细分市场:主攻40-60岁男性,瞄准商业社交需求,选择重点户免费品鉴,微信传播触达,小程序链接微商城下单,赠餐券导流,餐饮店饮酒场景短视频分享,培育KOC消费。

商务楼/CBD细分市场:主攻30-45岁男性,瞄准团建和微醺小聚需求,投放电梯广告传播触达,选择注重团队建设的公司推广,周边布局中档餐饮店和微醺小酒馆,餐饮现场POP烘托氛围,微醺或团宴短视频分享,培育KOL消费。

大中企业细分市场:主攻经济效益好社会形象好的企业,瞄准内部招待和员工节日福利需求,建立厂/商直销渠道,赠送品鉴酒和赞助企业文体活动,推出企业定制专用酒,建立企业公关部维护大客户开发新客户。

3. 产品组合矩阵化

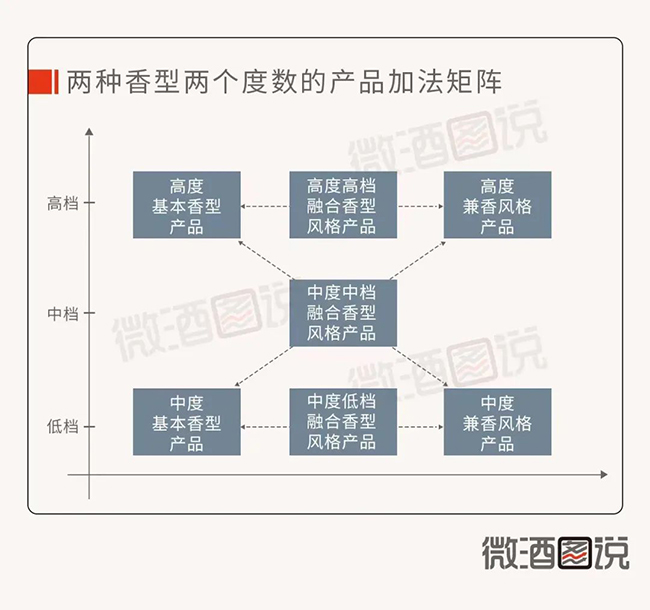

未来百元光瓶酒的市场竞争将是多品牌、多香型、多圈层的态势,除了一线强势名酒外,继续采取50元以下的大单品战略将很难诞生50亿、100亿的超级巨头。因此,二线以下品牌应当审时度,通过建立产品矩阵,满足细分市场和口感风格多元化需求,解决大单品单一性和多产品复杂性造成的产品数量制约问题。构造产品矩阵的思路是,企业按基本香型生产一种产品如浓香酒,然后再通过后端融合工艺增加一种兼香风格产品如浓酱融合风格,以这两种产品为基础,通过高低度数和香型融合再组合,就可形成七个产品构成的产品矩阵,基本就可满足全国化和市场细分化的需求了。(见下图示意)

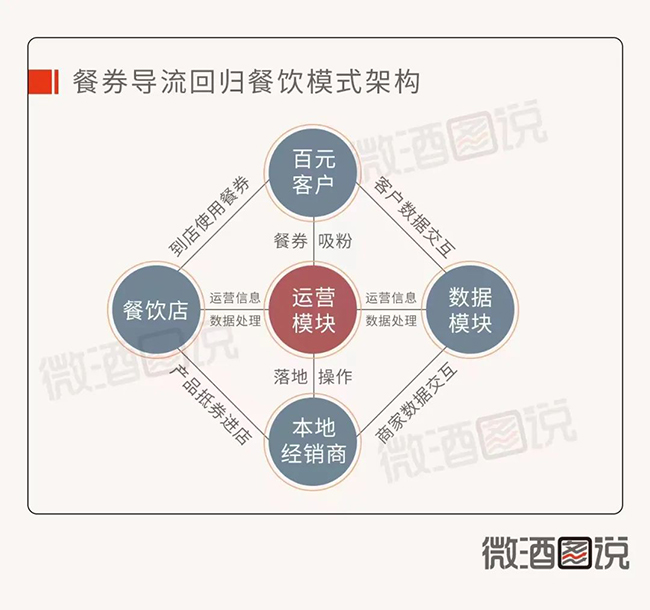

4. 导流餐饮一体化

传统光瓶酒的消费引导模式是:看传统媒体广告——到烟酒/便利店购买——餐饮店喝酒。新形势下的百元光瓶酒消费引导模式是:新媒体引导——线上下单——餐饮店喝酒。因此,搭建导流、推广、购买、饮用环节一体化的模式就是百元光瓶酒面临的新课题。根据对当下各类新模式的研究及利弊分析,本人梳理出一条让流量回归餐饮的的思路既:搭建本地化餐饮020平台——新媒体餐券导流触达目标客户——酒餐联盟布局餐饮网络——餐券翻倍促销推动店内动销——本地供应链直供对接餐饮店。按照此思路设计模式架构如下图:

主要操作步骤如下:

(1)搭建本地化020微信平台:由厂家或大商发起,采用微信生态工具搭建本地化020平台,建立酒餐营销联盟,免费开放餐饮店加盟端口,用小程序链接微信公号和微社群,设计导流、核销、订单、品鉴、粉丝推介激励、视频分享奖励、餐饮销售统计等功能。

(2)新媒体餐券导流触达目标客户:路径是微信自媒体触达目标客户并利用餐券导流。这个投入较小,比较适合做本地区域市场的三四线品牌,同时餐券直接打通餐饮路径,锁定客户减少流量流失。

(3)酒餐联盟打通消费场景:由厂家发起本地供应链配合与餐饮店建立战略联盟,厂家免费为餐饮导流,提供品鉴酒,支持店内促销费。店方全力配合营造畅销氛围,分担餐券翻倍促销费用,组织客户品鉴活动等。

(4)预付产品促进餐饮店内动销:以餐桌下单餐券额度翻倍促进预付产品动销,供应商以产品形式预付餐券费用及翻倍分担费用,平台及时结算预付产品与销售费用及分配销售利润,店方及时获得销售利益加速店内产品动销。

(5)本地供应链对接餐饮:渠道建立本地式B2B供应链,县区代理商直供酒餐联盟加盟店,压缩分销渠道费用用于导流和促销。消费端建立B2C供应链,由本地加盟店直供消费者,消费者可在餐饮店自提,店外随机性下单到由就近店配送。自提结余的配送费可转化为餐券翻倍促销费用。